こんにちは、可視化経営のエバンジェリスト本道です。

これまで、歯科医療材料・機器商社のA社の業務改革を例に、可視化経営の具体的なステップを説明しました。

前回までは、A社に対する当社のコンサルティングポイントを解説しましたが、今回は、これからのA社の目指すところをご紹介したいと思います。

これまでお話してきたように、

①既存顧客をRFM分析によって顧客ランクの設定を行い、訪問頻度を決定しました。

②そして、その訪問頻度を厳守することで、新規顧客開拓のための時間を確保しました。

③既存顧客への訪問頻度と毎月の売上の相関を評価できるように、IT日報で補足することで、訪問頻度の最適化を実施して来ました。

④さらに、既存顧客との現在の関係を、顧客のポテンシャル(扱い高)と当社の顧客内シェアという2つの軸で評価して、各既存顧客への対応を戦略的に行うようにしました。

ここまでが、戦略ストーリーの振り返りです。

ここまでで、既存顧客への訪問頻度や戦略的な取り組みに対する組織的な運用ができて来ました。

仕上げとして、

本当に既存顧客が、当社に利益をもたらしてくれているのか?

という観点で、吟味することにしました。

例えば、A歯科医院は、コンスタントに売上計上しているものの訪問頻度も多く、またその訪問のための準備や宿題(院長先生が、学会資料や最新事例の資料など 作成に手間のかかる資料)の対応に手間取ることが多いのです。

これら営業工数もコストですから、いかに売上が大きくても、本当に儲かっているのかを、営業コストを含めて、顧客ごとの収支をシビアに見て行かなければなりません。

既存顧客との関係を継続するための要素として、この歯科医院と当社が、継続的なWin-Winの関係にあるか?

Win-Winの関係とは、A歯科医院も当社も、お互い儲け(営業利益)が出ているか?

これからは、顧客対応から顧客選別へと変わって行かなければ、なりません。

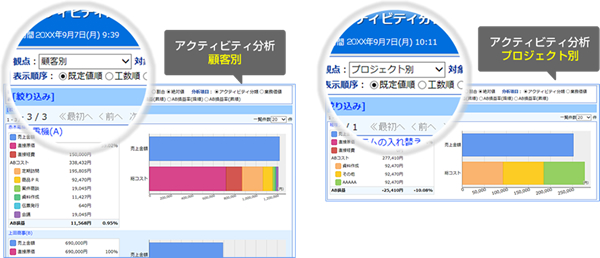

そのための仕掛けとして、ABMをIT日報で実現しました。

※AB(Activity Based)損益は、営業部門の日々発生する個々の業務コストを顧客別、案件別に集計し、非営業部門の工数や間接費まで考慮した上で、本当にその顧客が収益を生んでいるのか、この案件の採算が合っているのかを一目で『見える化』します。

こうすることで、顧客、案件、プロジェクトごとのAB損益を把握することで、『自社に利益をもたらす顧客を選別し、注力(メリハリをつける)する』ことになります。